바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 고령자를 위한 연금제도

-

- 연금제도 이해

- 공적연금제도

-

- 국민연금

-

- 직역연금

-

- 공적연금 연계제도

- 사적연금제도

-

- 퇴직연금제도

-

- 개인연금제도

- 그 밖의 연금제도

-

- 복지성 연금제도

-

- 부동산 연금제도

현재위치 및 공유하기

생활법령 내 검색

본문 영역

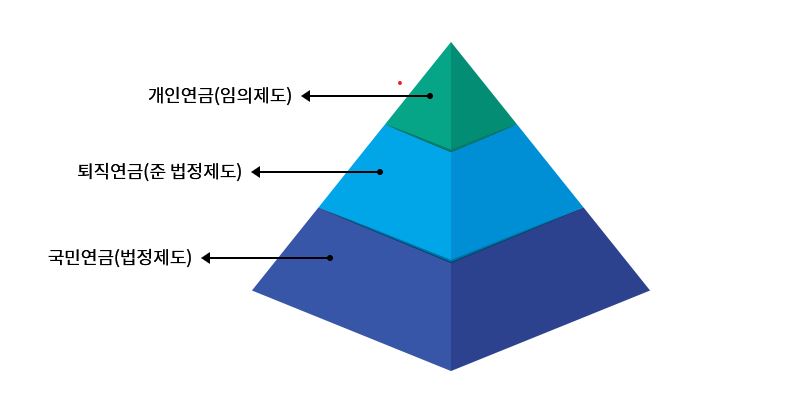

<3층 연금체계도>

<출처: 금융감독원 통합연금포털-퇴직연금 제도안내>

<우리나라의 연금제도 체계도>

<출처: 금융감독원 통합연금포털-퇴직연금 제도안내>

|

확정급여형 퇴직연금(DB) |

확정기여형 퇴직연금(DC) |

개인형 퇴직연금(IRP) |

|

▪ 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도

▪ 고용주는 퇴직연금 부담금을 적립하여 자기의 책임으로 운용 |

▪ 고용주가 납입할 부담금이 매년 근로자 연간 임금총액의 1/12로 사전에 확정된 퇴직연금제도

▪ 근로자는 직접 자신의 퇴직연금 적립금을 운용하여, 적립금과 운용수입을 퇴직급여로 지급받음 |

근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 한 계좌로 모아 노후재원으로 활용할 수 있도록 하는 퇴직연금 통산장치(전용계좌)제도 |

<출처: 고용노동부 홈페이지>

Q. 퇴직금제도와 퇴직연금제도의 차이점은 무엇인가요?

A. ‘퇴직금제도’는 근로자가 퇴직할 때 퇴직 전 평균임금을 기준으로 사용자가 일시금을 지급하는 제도이며, ‘퇴직연금제도’는 사용자가 퇴직급여 재원을 외부 금융기관에 적립하고, 근로자가 퇴직 후 일정 요건을 갖추면 연금 또는 일시금으로 수령하는 제도입니다.

퇴직금제도는 일시금 지급이 대부분이며, 중간정산의 확산 등으로 인해 노후소득 보장기능이 미흡합니다. 또한 사내유보가 일반적이므로 회사 도산 시 수급권이 보호되기 어렵습니다. 이러한 퇴직금의 단점을 보완하기 위해 2005년 12월 1일부터 현행 퇴직연금제도가 본격적으로 시작되었습니다.

|

구분 |

퇴직금제도 |

퇴직연금제도 |

|

퇴직금 적립 |

회사 내부 |

회사 외부(금융기간) |

|

퇴직금 운용 |

회사 내부 |

회사(DB) 또는 근로자(DC) |

|

중간정산 |

원칙적으로 불가능 |

원칙적으로 불가능 |

|

퇴직금 수령 |

일시금 (퇴직 후 14일 이내에 퇴직금으로 수령) |

일시금 또는 연금 선택 가능 (퇴직 시 IRP계좌로 이전하거나 일시금 또는 연금으로 선택) |

|

퇴직금 계산 |

퇴직시점 평균임금 x 근속연수 |

DB: 퇴직시 평균임금 x 근속연수 DC: 매년 임금총액의 1/12 + 운용수익 |

|

수급권 보장 |

일부 보장 |

보장 (DB: 금융사 적립분/DC: 전액) |

<출처: 금융감독원 통합연금포털-퇴직연금 제도안내 참조>

Q. 국민연금과 개인연금의 차이점은 무엇인가요?

A. 국민연금과 개인연금은 매월 일정액을 납부하여 노후에 연금으로 받는다는 원리는 같지만, 국민연금은 국민 전체를 대상으로 의무적으로 실시하고 개인연금은 개인의 선택에 따라 가입한다는 것이 가장 큰 차이점이라 할 수 있습니다.

<출처: 국민연금 홈페이지-자주찾는 질문>

하단 영역

팝업 배경