바로가기

전체메뉴

SMART 생활법률

현재위치 및 공유하기

본문 영역

음식점 사업자는 영업을 통해 얻은 소득금액에서 필요한 경비 등을 공제한 금액을 과세표준으로 하여 일정한 세율에 따른 소득세를 납부해야 합니다.

※ 간편장부에 대한 자세한 내용은 「간편장부 고시」(국세청 고시 제2024-19호, 2024. 7. 19. 발령·시행)에서 확인할 수 있습니다.

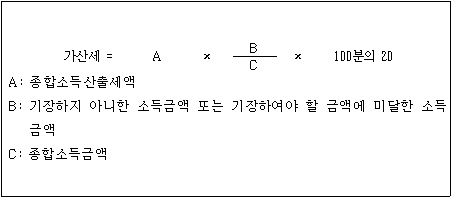

( 이 경우 사업소득금액이 종합소득금액에서 차지하는 비율이 1보다 큰 경우에는 1로, 0보다 작은 경우에는 0으로 함)

1. 소득금액 = 수입금액-필요경비-(수입금액 X 기준경비율)

2. 소득금액 = {수입금액-(수입금액 X 단순경비율)} X 배율[간편장부대상자 : 2.8, 복식부기의무자 : 3.4]

※ “단순경비율 적용대상자”란 다음의 어느 하나에 해당하는 사업자를 말합니다( 「소득세법 시행령」 제143조제4항제1호, 제2호나목 및 제208조제5항제2호나목).

1. 해당 과세기간에 신규로 사업을 개시한 음식점 사업자

2. 직전 과세기간의 수입금액이 3천600만원에 미달하는 음식점 사업자

※ “기준경비율 적용대상자”는 단순경비율의 적용 대상이 아닌 자를 말합니다.

|

종합소득과세표준 |

세율 |

|

1천200만원 이하 |

과세표준의 6% |

|

1천200만원 초과 4천600만원 이하 |

72만원 + (1천200만원을 초과하는 금액의 15%) |

|

4천600만원 초과 8천800만원 이하 |

582만원 + (4천600만원을 초과하는 금액의 24%) |

|

8천800만원 초과 1억5천만원 이하 |

1천590만원 + (8천800만원을 초과하는 금액의 35%) |

|

1억5천만원 초과 3억원 이하 |

3천760만원 + (1억5천만원을 초과하는 금액의 38%) |

|

3억원 초과 5억원 이하 |

9천460만원 + (3억원을 초과하는 금액의 40%) |

|

5억원 초과 10억원 이하 |

17,460만원 + (5억원을 초과하는 금액의42%) |

|

10억원 초과 |

38,460만원 + (10억원을 초과하는 금액의 45%) |

※ 그 밖에 종합소득세 신고 및 납부에 대한 더 자세한 내용은 <국세청 홈페이지(www.nts.go.kr), 성실 신고지원-종합소득세>에서 확인할 수 있습니다.

하단 영역

팝업 배경