바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 해외직구 개요

-

- 해외직구의 개념 및 유형

- 해외직구 절차

-

- 해외직구의 준비

-

- 구매물품 정하기

-

- 주문 및 결제

-

- 통관절차

- 해외직구의 과세와 면세

-

- 관·부가세 등의 개념 및 계산

- 해외직구 분쟁해결

-

- 소비자 분쟁해결

현재위치 및 공유하기

본문 영역

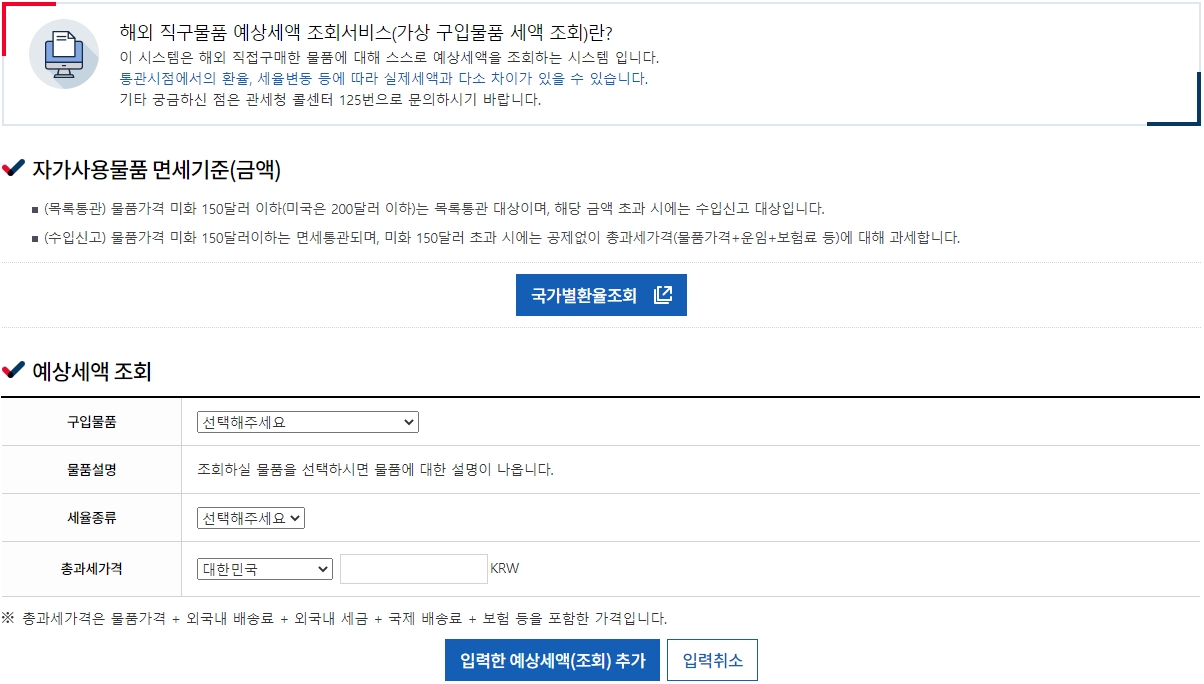

< 해외직구물품 예상세액 조회시스템 >

<출처: 관세청(customs.go.kr), 알림소식-홍보마당-해외직구 여기로 참조>

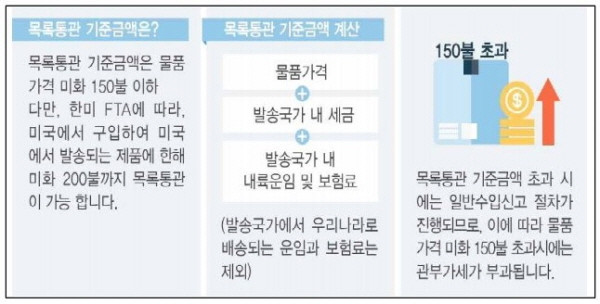

<출처: 『해외 직구 통관 길라잡이』 , 6쪽 참조>

1. 하나의 선하증권(B/L)이나 항공화물운송장(AWB)으로 반입된 과세대상물품을 면세범위 내로 분할하여 수입통관하는 경우

2. 같은 해외공급자로부터 같은 날짜에 구매한 과세대상물품을 면세범위내로 분할 반입하여 수입통관하는 경우

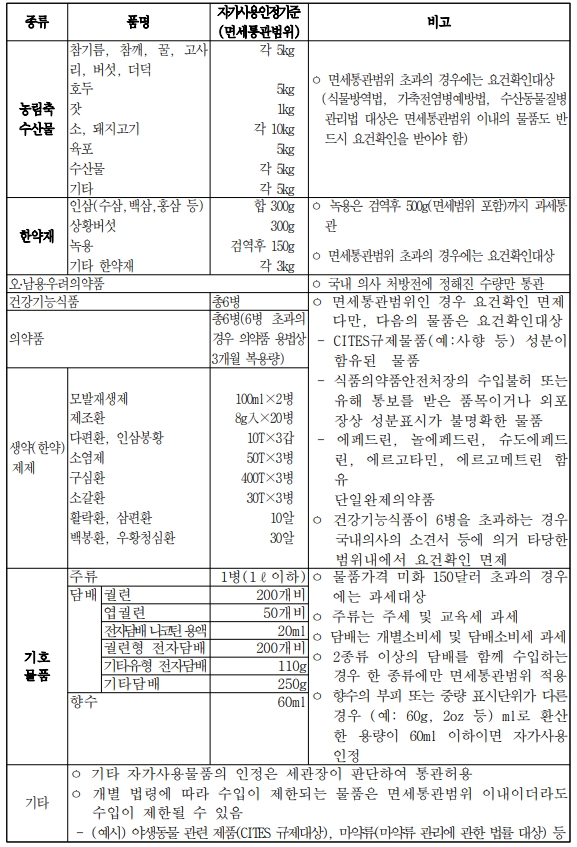

※ 면세금액을 초과하는 경우 초과금액만 세금을 내는 것이 아니라 물품가격 전체에 대한 세금을 내야합니다. 물품가격이 150달러 이하이더라도 자가사용 인정기준 수량이 제한되어 있는 물품이 있으므로 사전 확인이 필요합니다.

(사례) 해외 인터넷 사이트를 통해 영양제 4개와 단백질보충제 4개를 미화120달러에 구매했다. 얼마 후 자가 사용 인정범위를 초과하여 세금이 부과되었다는 연락을 받았다. 영양제와 단백질보충제는 개인의 자가사용에 한해 총6병까지 면세통관이 가능하다. 6병을 넘을 경우 전체 과세가격에 대해 세금이 부과되고 관련부처의 수입요건 확인이 필요하다. 단, 환자가 질병치료를 위해 수입하는 경우 의사의 소견서 등으로 요건확인 면제가 가능하다.

<출처: 해외직구시 세금폭탄 피하려면! 면세규정부터 챙겨야, (관세청 보도자료, 2020. 9. 17.)>

1. 밀수출입죄

2. 관세포탈죄

가. 세액결정에 영향을 미치기 위하여 과세가격 또는 관세율 등을 거짓으로 신고하거나 신고하지 아니하고 수입한 자(구매대행업자를 포함함)

나. 세액결정에 영향을 미치기 위하여 거짓으로 서류를 갖추어 사전심사 및 재심사를 신청한 자

다. 법령에 따라 수입이 제한된 사항을 회피할 목적으로 부분품으로 수입하거나 주요 특성을 갖춘 미완성·불완전한 물품이나 완제품을 부분품으로 분할하여 수입한 자

※ 부정한 방법으로 관세를 환급받은 자는 3년 이하의 징역 또는 환급받은 세액의 5배 이하에 상당하는 벌금에 처해집니다. 이 경우 세관장은 부정한 방법으로 환급받은 세액을 즉시 징수합니다(「관세법」 제270조제5항).

하단 영역

팝업 배경