바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 해외직구 개요

-

- 해외직구의 개념 및 유형

- 해외직구 절차

-

- 해외직구의 준비

-

- 구매물품 정하기

-

- 주문 및 결제

-

- 통관절차

- 해외직구의 과세와 면세

-

- 관·부가세 등의 개념 및 계산

- 해외직구 분쟁해결

-

- 소비자 분쟁해결

현재위치 및 공유하기

본문 영역

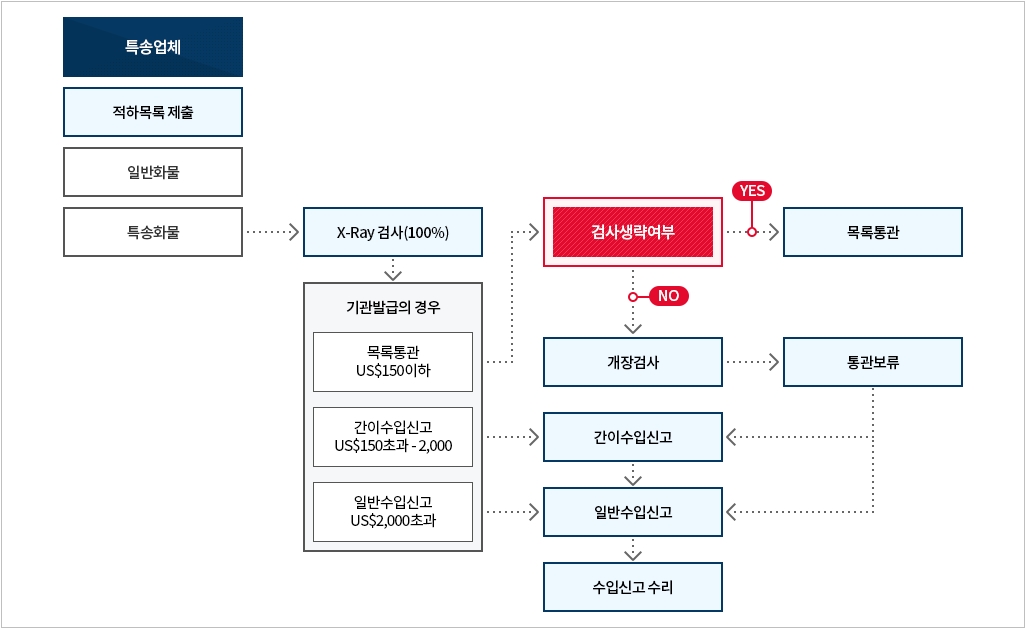

※ “탁송품”(託送品)이란 상업서류, 견본품, 자가사용물품, 그 밖에 이와 유사한 물품으로서 국제무역선·국제무역기 또는 국경출입차량을 이용한 물품의 송달을 업으로 하는 자(물품을 휴대하여 반출입하는 것을 업으로 하는 자는 제외함)에게 위탁하여 우리나라에 반입하거나 외국으로 반출하는 물품을 말합니다(「관세법」 제2조제18호).

< 특송물품의 통관절차 >

<출처: 관세청 홈페이지(customs.go.kr), 관세행정-수출입 통관-특송물품 통관>

※ “특송물품”이란 특송업체가 우리나라에 반입하는 물품 중  「관세법」 제254조의2 제6항에 따라 통관하는 물품을 말합니다[「특송물품 수입통관 사무처리에 관한 고시」(관세청 고시 제2023-58호, 2023. 10. 11. 발령·시행) 제2조제2호].

「관세법」 제254조의2 제6항에 따라 통관하는 물품을 말합니다[「특송물품 수입통관 사무처리에 관한 고시」(관세청 고시 제2023-58호, 2023. 10. 11. 발령·시행) 제2조제2호].

※ “특송업체”란 「관세법」 제222조제1항제6호에 따라 세관장에게 등록한 업체를 말합니다(「특송물품 수입통관 사무처리에 관한 고시」 제2조제1호).

※ 「자유무역협정의 이행을 위한 관세법의 특례에 관한 법률」 제29조 및 미합중국과의 협정 제7.7조에 따라 특별한 사정이 없으면 미합중국으로부터 수입되는 특송물품으로서 그 가격이 미합중국 화폐 200달러 이하인 물품에 대해서는 「관세법」 제241조제1항에 따른 수입신고를 생략하게 할 수 있습니다(「자유무역협정의 이행을 위한 관세법의 특례에 관한 법률」 제29조, 「자유무역협정의 이행을 위한 관세법의 특례에 관한 법률 시행령」 제35조 및 「자유무역협정의 이행을 위한 관세법의 특례에 관한 법률 시행규칙」 제29조).

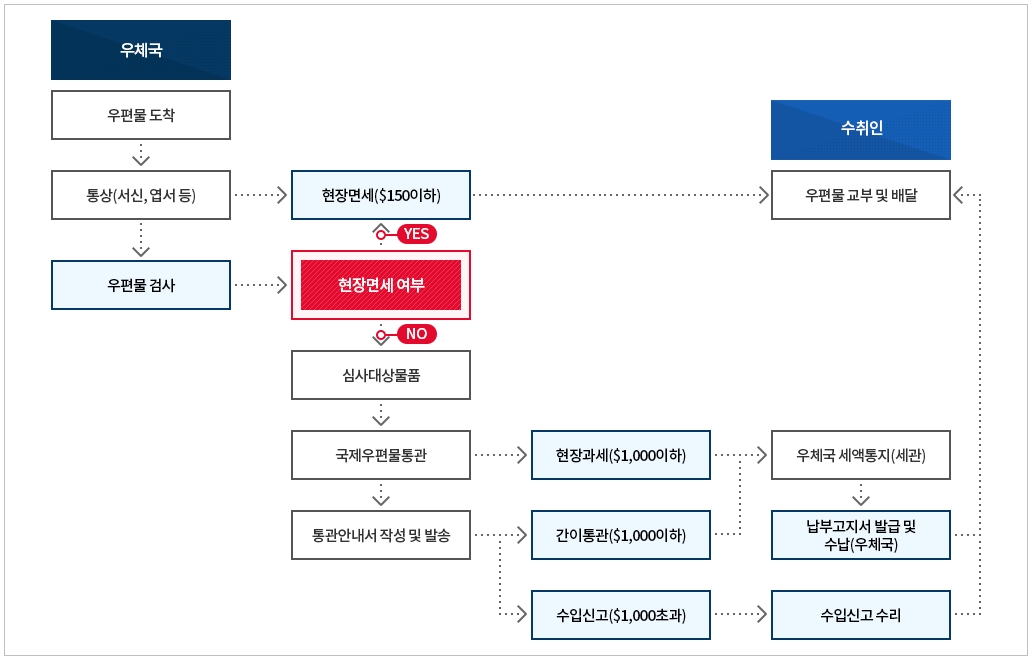

< 국제우편물의 통관절차 >

<출처: 관세청 홈페이지(customs.go.kr), 관세행정-수출입 통관-우편물 통관>

※ 통관진행정보는 이 콘텐츠의 <관세청 홈페이지(www.customs.go.kr), 해외직구 여기로-해외직구 통관정보조회>에서 확인할 수 있습니다.

하단 영역

팝업 배경