바로가기

메인메뉴 바로가기

본문 바로가기

통합검색박스

검색어

검색

로그인

최근 본 법령정보

-

최근 본 법령정보가 없습니다.

목록삭제 x

더보기 >

기본보기 >

close

Language

메뉴전체보기

책자형

책자형 생활법령

책자형 생활조례

외국어 생활법령

맞춤형 생활법령

카드뉴스형

카드뉴스형 생활법령

외국어 카드뉴스

생활법령

백문백답

생활법령 백문백답

솔로몬의 재판

솔로몬의 재판

웹툰

생활법령 웹툰

소식∙참여

소식

공지사항

신규 콘텐츠

이벤트

이슈법령

이슈Q&A

참여

생활법령 이용후기

홈페이지 개선의견

서비스 소개

생활법령정보 소개

이용안내

사이트맵

저작권정책

전체메뉴

책자형

책자형 생활법령

가정법률

아동·청소년/교육

부동산/임대차

금융/금전

사업

창업

무역/출입국

소비자

문화/여가생활

민형사/소송

교통/운전

근로/노동

복지

국방/보훈

정보통신/기술

환경/에너지

사회안전/범죄

국가 및 지자체

책자형 생활조례

외국어 생활법령

맞춤형 생활법령

카드뉴스형

카드뉴스형 생활법령

외국어 카드뉴스

생활법령

백문백답

생활법령 백문백답

솔로몬의 재판

솔로몬의 재판

웹툰

생활법령 웹툰

소식∙참여

소식

공지사항

신규 콘텐츠

이벤트

이슈법령

이슈Q&A

참여

생활법령 이용후기

홈페이지 개선의견

서비스 소개

생활법령정보 소개

이용안내

사이트맵

저작권정책

통합검색

회원관리

로그인

마이페이지

나의 맞춤형 생활법령

회원정보 수정

닫기

SMART

생활법률

앱 다운로드

설문조사

본문 영역

홈

>

카드뉴스형 생활법령

>

해외유학자

공유

인쇄

저장

페이스북

트위터

카카오톡

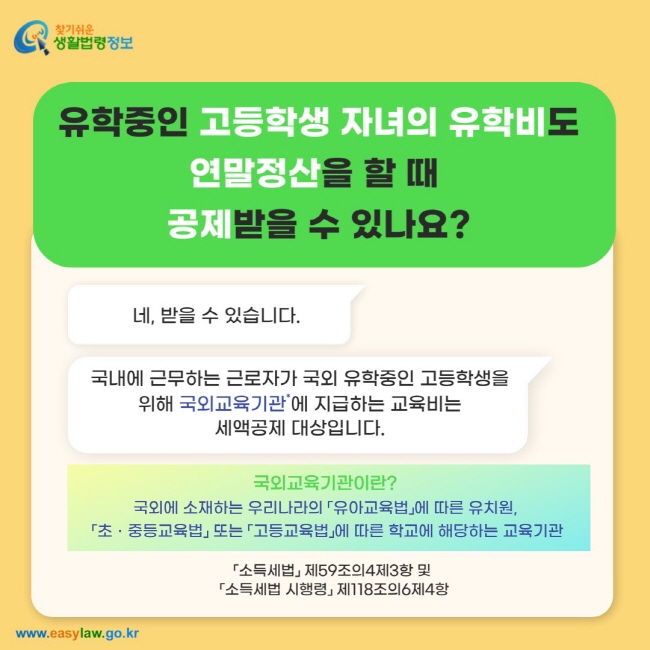

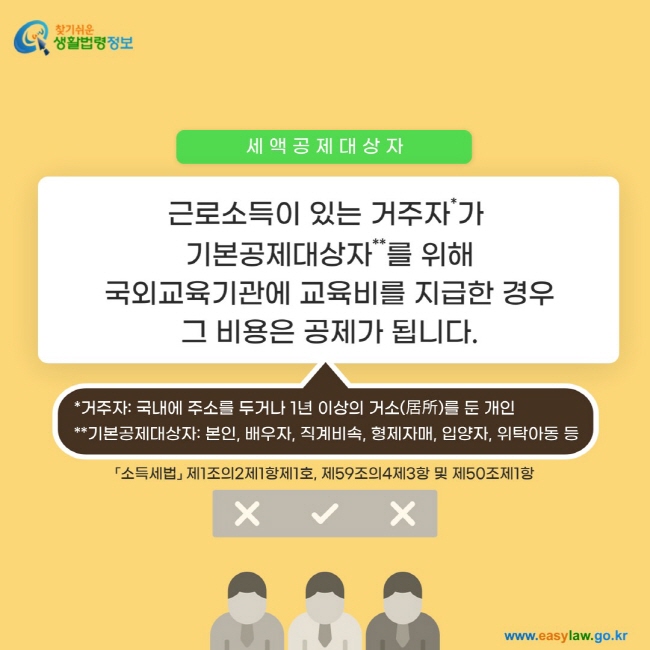

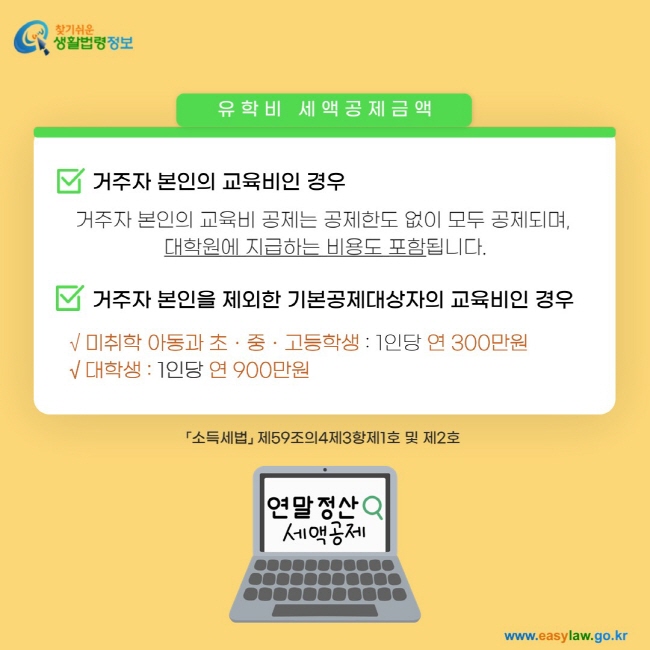

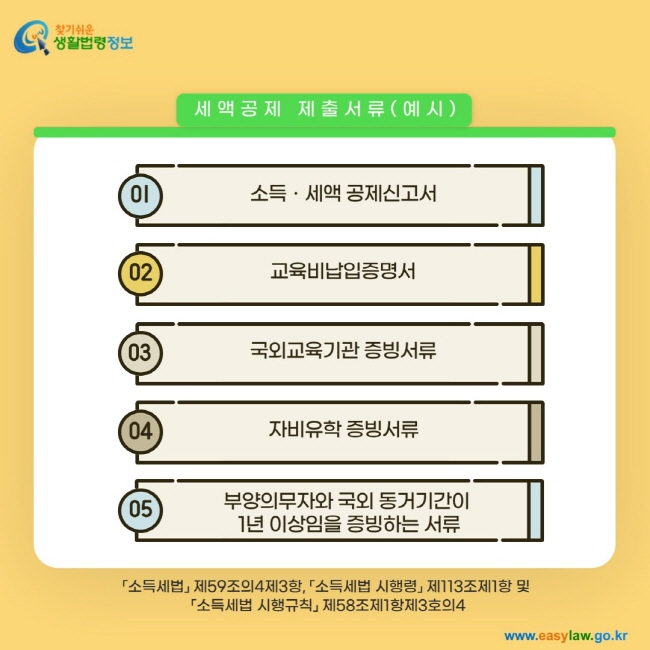

유학중인 고등학생 자녀의 유학비도 연말정산을 할 때 공제받을 수 있나요?

←

→

국비유학이란 무엇이며, 누구나 지원할 수 있나요?

초등학생 자녀를 유학보내려 합니다. 이 경우도 자비유학으로 인정받을 수 있나요?

병역의무자가 유학을 가려면 어떤 준비를 해야하나요?

미국에서 유학중입니다. 외국에서도 국회의원선거 투표에 참여할 수 있나요?

해외유학자 및 귀국자의 학적 처리는 어떻게 되나요?

목록

이 정보는

2026년 2월 15일

기준으로 작성된 것입니다.

생활법령정보는 법적 효력을 갖는 유권해석(결정, 판단)의 근거가 되지 않고, 각종 신고, 불복 청구 등의 증거자료로서의 효력은 없습니다.

구체적인 법령에 대한 질의는 담당기관이나

국민신문고

에 문의하시기 바랍니다.

위 내용에 대한 홈페이지 개선의견은

홈페이지 개선의견

을 이용해 주시기 바랍니다.

하단 영역

팝업 배경