보험계약의 개념 및 절차

보험계약의 개념 및 절차보험계약이란 당사자 일방이 약정한 보험료를 지급하고 상대방이 재산 또는 생명이나 신체에 불확정한 사고가 생길 경우 일정한 보험금액, 그 밖의 급여를 지급할 것을 약정하는 계약을 말합니다.

보험계약의 절차는 ① 보험의 가입목적 등 결정, ② 보험선택, ③ 보험의 가입경로 선택, ④ 계약 체결, ⑤ 보험증권 등 수령, ⑥ 보험계약자의 권리ㆍ의무 이행, ⑦ 보험의 유지, ⑧ 보험사고 발생 시 보험금 청구, ⑨ 분쟁발생 시의 조정절차 의 순으로 진행됩니다.

보험

"보험"이란 동질(同質)의 경제상의 위험에 놓여 있는 다수인이 하나의 단체를 구성하여, 미리 통계적 기초에 의해 산출한 일정한 금액(보험료)을 내어 일정한 공동자금(기금)을 만들고 현실적으로 우연한 사고(보험사고)를 입은 사람에게 이 공동자금에서 일정한 금액(보험금)을 지급하여 경제생활의 불안에 대비하는 제도입니다.

보험의 운영 목적에 따른 보험의 분류

국가나 그 밖의 공공단체가 공동 경제적 목적으로 운영하는 보험을 공보험(公保險)이라 합니다. 이러한 공보험의 예로는 산업재해보상보험, 선원보험, 국민건강보험, 수출보험 등이 있습니다.

개인이나 사법인이 사경제적 목적으로 운영하는 보험을 사보험(私保險)이라 합니다. 이러한 사보험의 예로는 생명보험, 손해보험 등이 있습니다.

※ 이 콘텐츠에서는 보험 중 사보험(私保險)에 한하여 법령정보를 제공합니다.

인보험(人保險)

인보험은 피보험자의 생명이나 신체에 보험사고가 발생할 경우 보험회사가 보험계약으로 정하는 바에 따라 보험금이나 그 밖의 급여를 지급하는 보험으로 생명보험, 상해보험 등이 이에 해당합니다(

「상법」 제727조 및

「상법」 제4편제3장제2절 및 제3절).

손해보험(損害保險)

"손해보험"이란 보험회사가 보험사고로 인해 생길 피보험자의 재산상의 손해를 보상하는 보험으로 화재보험, 운송보험, 해상보험, 책임보험, 자동차보험 등이 이에 해당합니다(

「상법」 제665조 및

「상법」 제4편제2장제2절부터 제6절까지).

생명보험

"생명보험"이란 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 약정한 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약으로서 다음과 같은 계약을 말합니다(

「보험업법」 제2조제1호 가목 및

「보험업법 시행령」 제1조의2제2항).

√ 생명보험계약

√ 연금보험계약(퇴직보험계약을 포함함)

손해보험

"손해보험"이란 위험보장을 목적으로 우연한 사건(제3보험에 따른 질병·상해 및 간병은 제외함)으로 발생하는 손해(계약상 채무불이행 또는 법령상 의무불이행으로 발생하는 손해를 포함)에 대하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약으로서 다음과 같은 계약을 말합니다(

「보험업법」 제2조제1호 나목 및

「보험업법 시행령」 제1조의2제3항).

√ 화재보험계약

√ 해상보험계약(항공·운송보험계약을 포함함)

√ 자동차보험계약

√ 보증보험계약

√ 재보험계약

√ 책임보험계약

√ 기술보험계약

√ 권리보험계약

√ 도난보험계약

√ 유리보험계약

√ 동물보험계약

√ 원자력보험계약

√ 비용보험계약

√ 날씨보험계약

제3보험

"제3보험"이란 위험보장을 목적으로 사람의 질병·상해 또는 이에 따른 간병에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약으로서 다음과 같은 계약을 말합니다(

「보험업법」 제2조제1호 다목 및

「보험업법 시행령」 제1조의2제4항).

√ 상해보험계약

√ 질병보험계약

√ 간병보험계약

보험계약

"보험계약"이란 당사자 일방이 약정한 보험료를 지급하고 상대방이 재산 또는 생명이나 신체에 불확정한 사고가 발생할 경우에 상대방이 일정한 보험금이나 그 밖의 급여를 지급할 것을 약정하는 계약을 말합니다(

「상법」 제638조).

보험계약자

보험계약자란 회사와 계약을 체결하고 보험료를 납입할 의무를 지는 사람을 말합니다.

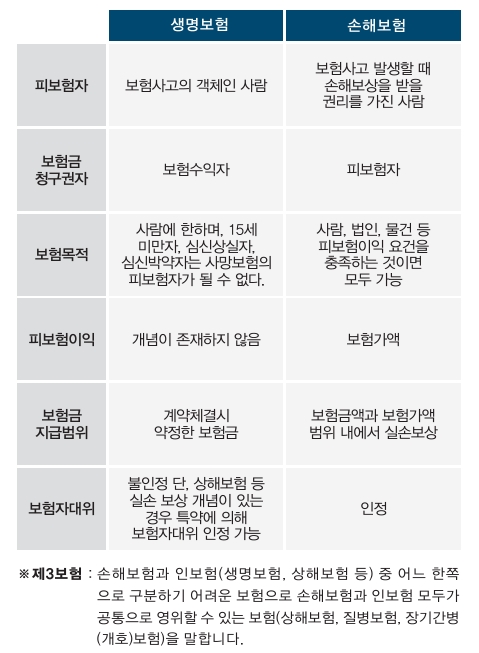

피보험자

피보험자는 손해보험과 인보험에 따라 그 의미를 달리합니다.

손해보험에서는 피보험자란 피보험이익의 주체로서 손해의 보상을 받을 권리를 갖는 자를 말합니다.

인보험에서는 보험계약에서 정한 보험사고의 대상이 되는 사람을 말하며, 보험사고의 대상은 피보험자를 기준으로 합니다.

따라서 손해보험의 경우 피보험자는 보험금청구권을 가지나, 인보험의 경우 피보험자는 보험의 목적에 불과하여 보험계약에서 아무런 권리를 취득하지 못합니다.

보험수익자

인보험에서 보험수익자란 보험금 지급사유가 발생하는 때에 회사에 보험금을 청구하여 받을 수 있는 사람을 말합니다.

인보험의 보험수익자는 손해보험의 피보험자에 해당합니다.

인보험계약에서 보험계약자가 동시에 보험수익자이면 자기를 위한 인보험이고, 보험계약자와 보험수익자가 다르면 타인을 위한 인보험입니다.