바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 전자금융범죄 알아보기

-

- 전자금융범죄의 유형 및 현황

- 전자금융범죄 유형별 피해사례 및 대처방안

-

- 피싱(Phishing)

-

- 스미싱(Smishing)

-

- 파밍(Pharming)

-

- 메모리해킹(Memory Hacking)

- 전자금융범죄 피해구제

-

- 피해금 환급

-

- 손해배상

-

- 피해자 지원

- 전자금융범죄 피해 예방

-

- 전자금융범죄 피해 예방 제도

-

- 전자금융범죄 피해 예방 요령

현재위치 및 공유하기

본문 영역

|

구분 |

내용 |

|

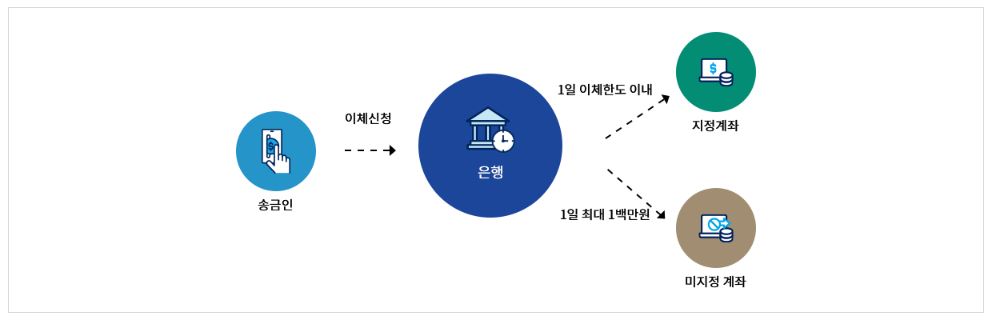

적용 거래 |

√ 수취계좌(입금계좌) 기준 1회 100만원 이상 현금 입금된 건에 대해 카드 등으로 자동화기기에서 출금·이체할 경우 |

|

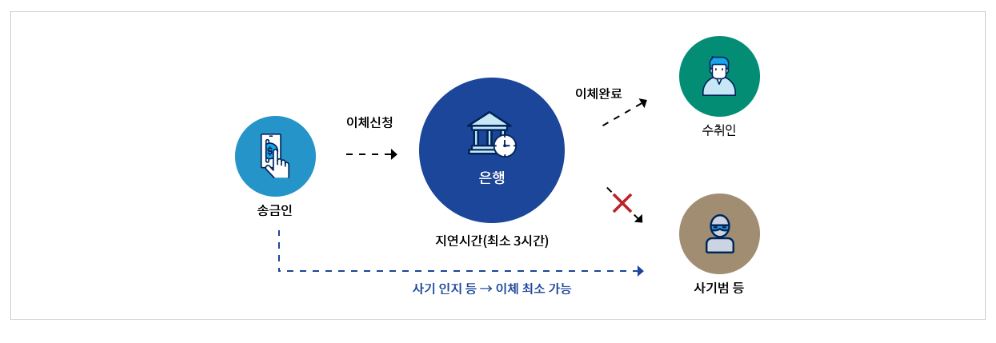

지연 방법 |

√ 1회 100만원 이상이 입금된 후 이체 등으로 잔액이 변동되어도 입금된 금액을 한도로 30분간 인출 지연 |

|

참여 기관 |

√ 입출금이 자유로운 예금(요구불예금) 취급기관(은행, 우체국, 농·수·축협 및 산림조합, 신협, 새마을금고, 저축은행, 금융투자회사(증권사) 일부 등) |

<출처 : 금융감독원, 민원·신고-보이스피싱 지킴이-보이스피싱 한눈에-주요제도안내-지연인출제도-ATM 지연인출제도 참조>

<출처 : 금융감독원, 민원·신고-보이스피싱 지킴이-보이스피싱 한눈에-주요제도안내-지연인출제도-지연이체서비스 참조>

<출처 : 금융감독원, 민원·신고-보이스피싱 지킴이-보이스피싱 한눈에-주요제도안내-지연인출제도-입금계좌 지정서비스 참조>

<출처 : 금융감독원, 민원·신고-보이스피싱 지킴이-보이스피싱 한눈에-주요제도안내-지연인출제도-해외 ip 차단 서비스 참조>

<출처 : 금융감독원, 민원·신고-보이스피싱 지킴이-보이스피싱 한 눈에-보도자료-“카드론 지연입금 시행”, 2012. 5. 15. 참조>

하단 영역

팝업 배경