바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 중소ㆍ벤처기업 창업 개관

-

- 중소ㆍ벤처기업 창업 개관

- 중소ㆍ벤처기업의 범위

-

- 중소기업의 범위

-

- 벤처기업의 범위

-

- 「조세특례제한법」에 따른 중소ㆍ벤처기업

- 창업 절차

-

- 개인사업자 창업

-

- 법인사업자 창업

-

- 공장설립, 지식산업센터 입주 등

-

- 4대 사회보험 및 취업규칙 신고

- 창업 지원

-

- 창업교육, 상담 등 지원

-

- 창업자금 및 보증 지원

-

- 창업 시 조세감면

현재위치 및 공유하기

생활법령 내 검색

본문 영역

중소기업 해당 여부에 대한 판단은 그 기업의 3년 평균 매출액을 판단기준으로 하며, 중소기업 여부의 적용기간은 직전 사업연도 말일에서 3개월이 경과한 날부터 1년간으로 합니다.

중소기업이 그 규모의 확대 등으로 중소기업에 해당하지 않게 된 경우에는 그 사유가 발생한 연도의 다음 연도부터 3년간은 중소기업으로 봅니다. 다만, 중소기업으로 보는 기간 중에 있는 기업과 중소기업이 합병하는 등 일정한 사유가 있는 경우에는 유예기간이 인정되지 않습니다.

|

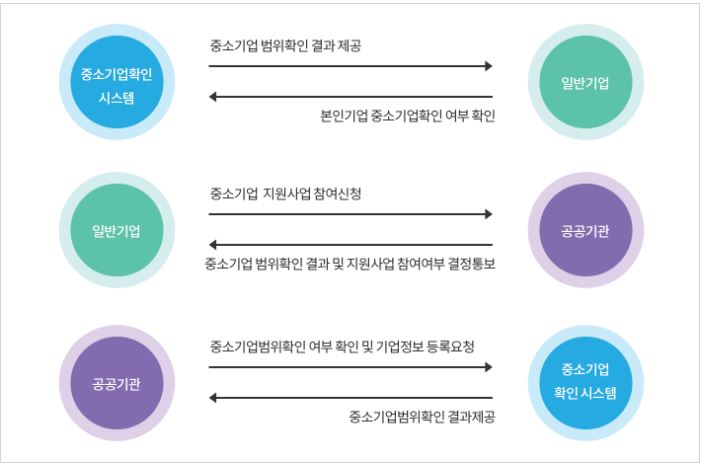

중소기업 확인 시스템 이용방법 |

|

Q. 중소기업 지원시책에 따라 관련 중앙행정기관 및 지방자치단체에 중소기업을 인정받아 중소기업 관련 지원을 받고 싶은데요, 중소기업 판단 기준이 복잡하고 어려워서 본인 기업이 중소기업에 해당하는지 여부를 확인하기가 어렵습니다. 이를 확인할 수 있는 방법이 없나요?

A. 중소기업 판단 기준 및 확인 절차가 복잡함에 따라, 중소기업 확인 업무에 많은 애로가 있습니다. 이에 따라, 중소벤처기업부에서는 중소기업 확인 시스템인 [중소기업현황 정보시스템(https://sminfo.mss.go.kr/)]을 운영하고 있으며, 이를 통해 본인기업이 중소기업에 해당하는지 여부를 확인할 수 있습니다.

중소기업 여부를 확인하려는 경우에는 필수서류(기업정보등록 신청서, 사업자등록증 사본, 법인등기사항전부증명서, 원천징수이행상황신고서, 기업부설연구소 수리결과통보서, 주식등변동상황명세서, 주주명부, 최근 3개년 재무제표, 관계기업 자료제출 내역 및 관계기업서류 등)를 직접 제출하거나, 또는 중소기업현황 정보시스템에 회원 가입하여, 관련 정보를 입력한 후 본인 기업의 중소기업 여부를 확인할 수 있습니다.

다만, 이러한 시스템에서 제공하는 자료는 중소기업 확인에 있어서 편의를 제공하는데 있으며, 이를 통해 확인 또는 출력된 자료는 중소기업 지원시책 등 중소기업 확인을 위한 증빙자료로 활용할 수 없습니다. 해당 기업의 중소기업 여부는 기업인 또는 중소기업지원기관이 직접 근거자료 등을 통해 최종 판단해야 합니다. 그 밖에 중소기업 확인 절차에 관한 자세한 내용은 중소벤처기업부에서 발간한 「중소기업 확인 매뉴얼」에서 확인할 수 있습니다.

※ 「조세특례제한법」은 「중소기업기본법」과 중소기업 기준이 다르므로 동 시스템의 결과를 그대로 적용할 수 없습니다.

<중소기업현황 정보시스템>

<출처: 중소기업현황 정보시스템(http://sminfo.smba.go.kr/)>

|