보험자대위란 보험회사가 보험사고로 인한 손실을 피보험자에게 보상한 경우 보험의 목적이나 제3자에 대한 피보험자의 권리를 취득하는 것을 말합니다(「상법」 제681조 및 682조).

사람의 생사를 보험사고로 하는 생명보험은 보험회사가 보험계약자 또는 보험수익자의 제3자에 대한 권리를 대위하여 행사하지 못합니다. 그러나, 상해보험에서는 다른 약정이 있는 경우 보험회사가 피보험자의 권리를 해하지 않는 범위에서 그 권리를 대위 행사할 수 있습니다(「상법」 제729조).

보험회사는 피보험자의 생명이나 신체에 보험사고가 발생할 경우 보험계약으로 정하는 바에 따라 보험금이나 그 밖의 급여를 지급할 책임이 있습니다(「상법」 제727조).

사망을 보험사고로 한 보험계약에서는 사고가 보험계약자 또는 피보험자나 보험수익자의 중대한 과실로 발생한 경우에도 보험회사는 보험금을 지급할 책임을 면하지 못합니다(「상법」 제732조의2제1항).

둘 이상의 보험수익자 중 일부가 고의로 피보험자를 사망하게 한 경우 보험자는 다른 보험수익자에 대한 보험금 지급 책임을 면하지 못합니다(「상법」 제732조의2제2항).

보험회사의 책임면책

보험사고가 전쟁, 그 밖의 변란으로 생긴 경우 당사자 간에 다른 약정이 없으면 보험회사는 보험금액을 지급하지 않아도 됩니다(「상법」제660조).

보험료 결정 시 고려사항

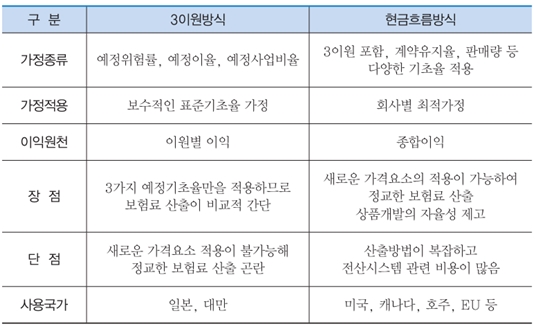

※ 생명보험의 보험료 산출

국내 생명보험업계는 전통적으로 예정위험률, 예정이율, 예정사업비율을 기초로 하는 3이원방식으로 보험료를 산출해왔으나, 2010년 4월부터 새로운 보험료 산출방식인 현금흐름방식을 도입하였습니다.

현금흐름방식의 특징은 기존 3이원방식의 가격요소 이외에 계약유지율, 판매량, 투자수익률 등 다양한 가격요소를 반영하여 보험료를 산출하는 것이며, 현금흐름방식 보험료 산출을 통해 보험회사는 상품개발의 자율성을 제고할 수 있고 보험소비자는 상품선택의 폭을 확대할 수 있습니다.