바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 부동산등기의 이해

-

- 부동산등기의 개념

-

- 부동산등기 절차

- 소유권 보존등기

-

- 토지 소유권 보존등기

-

- 건물 소유권 보존등기

-

- 구분건물 소유권 보존등기

- 소유권 이전등기

-

- 매매에 의한 소유권 이전등기

-

- 증여에 의한 소유권 이전등기

-

- 상속에 의한 소유권 이전등기

-

- 공유물 분할에 의한 소유권 이전등기

- 근저당권

-

- 근저당권과 저당권의 구분

-

- 근저당권 설정등기

-

- 근저당권 변경등기

-

- 근저당권 말소등기

- 전세권

-

- 전세권과 임차권의 구분

-

- 전세권 설정등기

-

- 전세권 변경등기

-

- 전세권 말소등기

- 지상권

-

- 지상권 설정등기

-

- 지상권 말소등기

- 등기명의인 표시변경등기

-

- 등기명의인 표시변경등기

- 건물 멸실등기

-

- 건물 멸실등기

- 가등기

-

- 가등기

-

- 가등기에 기한 소유권이전 본등기

-

- 소유권이전청구권 가등기의 말소등기

- 특수등기

-

- 특수등기의 종류 및 개념

현재위치 및 공유하기

본문 영역

구분건물 소유권 보존등기의 준비서류는 시ㆍ군ㆍ구청에서 건축물대장등본, 도면 및 주민등록등(초)본 또는 부동산등기용등록번호증명서, 취득세납부고지서 등을 준비하고, 은행에서는 취득세영수필확인서, 대법원등기 수입증지를 준비해야 합니다.

※ 법인등기사항증명서

※ 주민등록번호가 없는 경우 제출서류

ㅇ 부동산등기용등록번호증명서

√ 국가 및 지방자치단체, 국제기관, 외국정부: 국토교통부장관이 지정·고시

√ 주민등록번호가 없는 재외국민: 대법원 소재지 관할 등기소의 등기관

√ 법인: 법인의 주된 사무소(회사-본점, 외국회사-국내영업소) 소재지 관할 등기소의 등기관

√ 법인 아닌 사단이나 재단: 시장(구가 있는 경우에는 구청장), 군수

√ 외국인: 체류지(체류지가 없는 경우 대법원 소재지에 체류지가 있는 것으로 봄) 관할 지방출입국·외국인관서의 장

ㅇ 소재도

ㅇ 규약 또는 공정증서

√ 대지권의 목적인 토지가 통로, 주차장, 정원, 부속건물의 대지, 그 밖에 전유 부분이 속하는 1동의 건물 및 그 건물이 있는 토지와 하나로 관리되거나 사용되는 토지로 건물의 대지일 경우

√ 각 구분소유자가 가지는 대지권의 비율이 규약 또는 공정증서에 달리 정해진 경우

√ 구분소유자가 대지사용권을 전유 부분과 분리해 처분할 수 있도록 규약으로 정한 경우(「집합건물의 소유 및 관리에 관한 법률」 제20조제2항)

√ 규약에 의해 전유 부분이 아닌 공용부분으로 정해진 부분에 대한 등기를 신청할 경우(「집합건물의 소유 및 관리에 관한 법률」 제10조제2항)

※ 구분건물 소유권 보존등기 시 국민주택채권의 매입 불필요

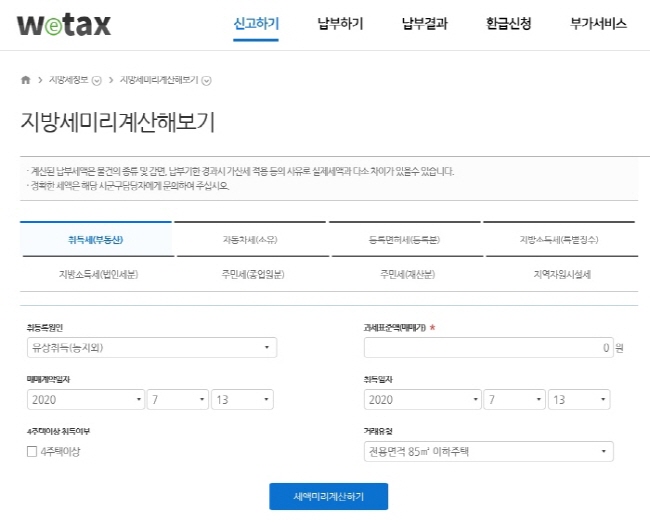

※ 취득세 등 지방세에 관한 자세한 내용은 <행정안전부 위텍스 홈페이지(www.wetax.go.kr)>에서 확인할 수 있습니다.

< 위텍스 지방세미리계산해보기 >

<출처: 위텍스 홈페이지(www.wetax.go.kr), 지방세정보-지방세미리계산해보기>

√ 등기를 하려는 사람은 수수료를 내야 합니다(「부동산등기법」 제22조제3항).

√ 대법원등기 수입증지를 은행이나 등기소에서 매입을 해 이를 신청서에 붙이면 등기신청 수수료를 낸 것이 됩니다.

√ 대법원등기 수입증지는 등기소나 등기소 주변의 은행(농협, 우체국, 신한은행 등)에서 구입하실 수 있습니다.

√ 서면방문신청: 15,000원

√ 전자표준양식신청(e-form양식으로 작성한 후 등기소 방문신청): 13,000원

√ 전자신청: 10,000원

√ 등기신청수수료의 납부는 그 수수료 상당액을 전자적 방법으로 납부하거나, 법원행정처장이 지정하는 금융기관에 현금으로 납부한 후 이를 증명하는 서면을 등기신청서에 첨부하여 제출하는 방법으로 합니다(「등기사항증명서 등 수수료규칙」 제6조제3항).

※ 등기 종류별로 책정된 부동산등기신청 수수료는 <대법원 인터넷등기소 홈페이지, 고객센터-지원안내-등기비용 안내>에서 확인하실 수 있습니다.

하단 영역

팝업 배경