바로가기

전체메뉴

SMART 생활법률

목차

하위 메뉴

- 해외직구 개요

-

- 해외직구의 개념 및 유형

- 해외직구 절차

-

- 해외직구의 준비

-

- 구매물품 정하기

-

- 주문 및 결제

-

- 통관절차

- 해외직구의 과세와 면세

-

- 관·부가세 등의 개념 및 계산

- 해외직구 분쟁해결

-

- 소비자 분쟁해결

현재위치 및 공유하기

본문 영역

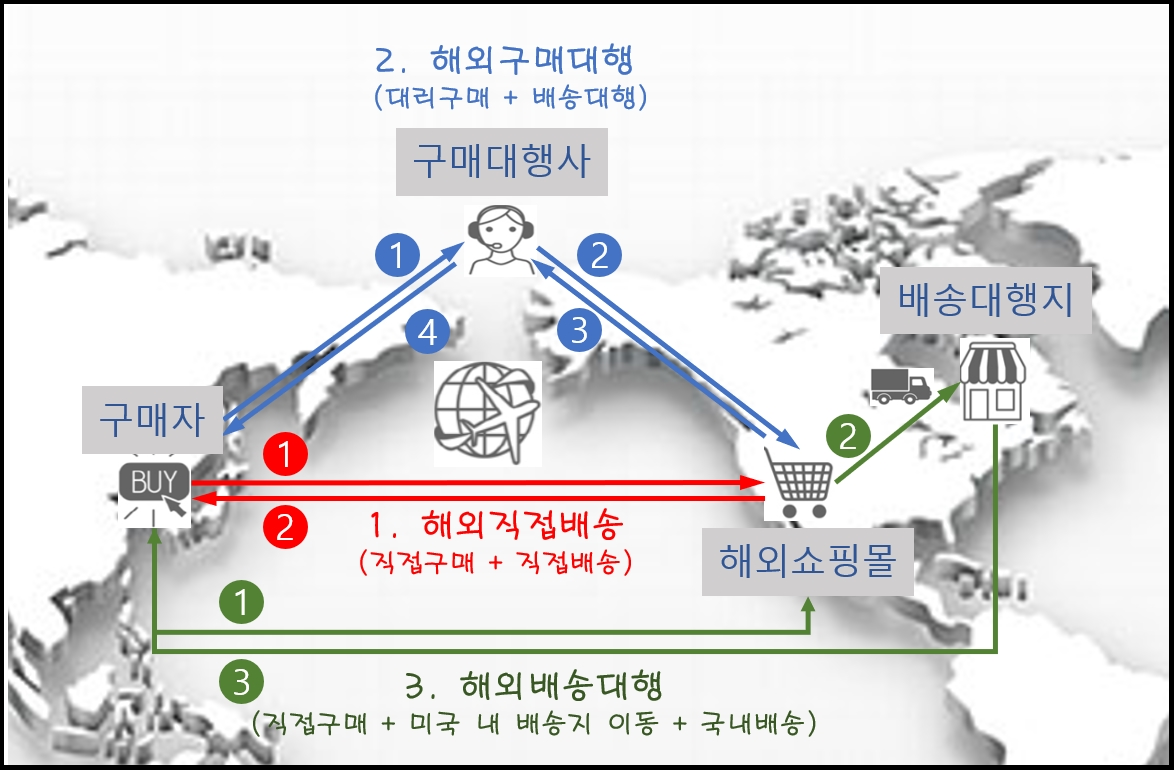

1. 직접배송: 해외 온라인 쇼핑몰에서 직접 주문·결제하고, 국내로 직접 배송 받는 방식

2. 배송대행: 배송대행업체가 운영하는 현지 물류창고에서 주문물품을 대신 수령한 후 배송대행 서비스를 이용하여 제품을 배송 받는 방식

3. 구매대행: 구매대행 쇼핑몰에 게재된 해외제품을 바로 주문하는 방식(쇼핑몰형), 구매하고자 하는 해외제품의 견적을 요청한 후 예상비용을 통보받아 이를 결제하여 구매하는 방식(위임형)

< 해외 직접구매의 유형 >

※ 수입물품의 구매 대행에 대한 체계적인 관리·감독과 국내 소비자 보호를 위해 2021. 7. 1.부터 구매대행업자 등록제도가 시행됩니다. 이에 따라  「관세법 시행령」 제231조제1항에 해당하는 구매대행업자는 관세청장이나 세관장에게 등록을 해야 합니다(「관세법」 제222조제1항제7호).

「관세법 시행령」 제231조제1항에 해당하는 구매대행업자는 관세청장이나 세관장에게 등록을 해야 합니다(「관세법」 제222조제1항제7호).

1. 목록통관

2. 수입신고(일반통관)

※ “특송화물(특급탁송물품)”이란 서류, 카탈로그, 수출입물품의 샘플, 해외여행자가 구입하여 의뢰한 탁송품, 해외의 친척(거래회사)이 기증한 물품, 인터넷을 통해 구매한 물품을 말합니다.

<출처: 한국소비자원 국제거래 소비자포털 홈페이지(https://crossborder.kca.go.kr), 통관정보>

※ 특송화물의 통관절차에 관한 더 자세한 내용은 이 콘텐츠의 <통관절차 개관>에서 확인할 수 있습니다.

하단 영역

팝업 배경